啤酒行业正恶战

3)、啤酒行业是所有酒精类饮料增速最低的子行业,溢价能力最低,但价格弹性最大且兼并收购题材不断。2011上半年啤酒板块实现总收入226.24亿,增长19.2%,实现EBIT为45.24亿,同比增长20.7%。2011年1季度啤酒行业爆发集体提价事件,历史上集体提价主要发生在2003年和2008年,主要在于大麦价格成本大幅上涨,啤酒企业毛利率受到严重侵蚀。在1季度提价预期的背景下,青啤和燕京都录得较高收入增长,但在2季度消化库存的背景下,增速尤其是销量增速有所降低。即使在行业整体提价背景下,受制于原材料成本大麦价格的侵蚀,上半年板块综合毛利率与同期相比仍有所下降0.6个百分点。

正如我们在以前啤酒行业深度报告中提到的,未来啤酒行业提价新闻将会越来越多,虽然啤酒产品消费者价格弹性较低,但随着行业集中度的持续提升,尤其是在未来快速通胀的背景下,消费者还是愿意接受啤酒提价。但关键一点,这几年很少见啤酒产品降价,通常在啤酒行业提价的第二年之后,尤其是在大麦成本停止上涨之时,啤酒公司业绩将会出现突飞猛进的提高,并催生投资机会。

尽管如此,近几年啤酒行业格局发生了很大变化,以前是行业领先公司抢占地区啤酒公司市场份额,但近几年龙头公司之间的争夺战陆续爆发。华润雪花、青岛啤酒(600600)、百威英博、燕京啤酒(000729)、嘉士伯(重庆啤酒(600132))五大巨头逐步成型,且有正面冲突的趋势,以四川市场为例,青岛啤酒、燕京啤酒、百威英博和金星啤酒等相继进入四川成都,近几年出现了恶战,去年开始,华润雪花在四川的业绩出现了下滑,今年上半年也表现一般,估计这个趋势可能会保持2-3年,直到大家不想再亏钱了。

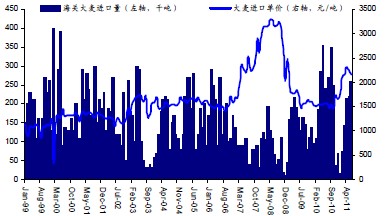

今年6月份,国内进口大麦价格已回落至2165元/吨的水平,相比去年同期增长38%,但已较4月份的2309元/吨有所回落。而国产大麦的采购价格也停止上扬,开始回落。据了解,华润雪花在今年8月份的采购询价上相比上半年的询价已有所回落,8月份大麦采购平均价格为1.15元/斤,相比去年同期增长20-30%,但相比上半年的大麦采购价格已出现回调。我们预期大宗商品价格可能已经停止上扬,假设明年大麦采购价格与今年持平,考虑到今年的提价效应,明年啤酒行业的盈利能力将出现复苏。

今年大麦价格累积上涨38%

主销啤酒终端零售价持续向上攀升

- “中国梦·世界情”中国品牌全球行北京首发盛大启航

- 5-29

- 雷雁

- 毛铺苦荞酒获“白酒国家评委感官质量奖”

- 8-18

- 童国强

- 这些地方招人,博大酒水人才网带你去看看!

- 5-29

- 第93届全国糖酒会为何选择南京——专访全国糖酒会办公室主任古平

- 5-29

- 孙文东

根据《中华人民共和国著作权法》及《最高人民法院关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》的规定,本网站声明:

凡本网注明“来源:《华夏酒报》”或“来源:中国酒业新闻网”的所有作品,版权均属于华夏酒报社和中国酒业新闻网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明来源:《华夏酒报》或中国酒业新闻网。违反上述声明者,本网将追究其相关法律责任。

凡本网注明来源:XXX(非中国酒业新闻网)的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。我们力所能及地注明初始来源和原创作者,如果您觉得侵犯了您的权益,请通知我们,我们会立即改正。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。 如果您有任何疑问,请联系我们:wlb@hxjb.cn

互联时代,酒类电商的明日走势

互联时代,酒类电商的明日走势 一购三赢?详解青青稞酒并购“中酒网”

一购三赢?详解青青稞酒并购“中酒网” 华夏酒报荣获中国商业文化建设传播奖

华夏酒报荣获中国商业文化建设传播奖 三条酒类广告禁令考量社会责任

三条酒类广告禁令考量社会责任