我们认为中档白酒、中高档葡萄酒、低温肉制品、奶粉等产品均具有较高增长水平,且具有相对市场占有率较高的细分子行业,未来仍有很大发展空间。而液态奶尤其是UHT奶,中低档啤酒属于增速放缓,急需寻找新的增长突破口,例如液体奶可以向酸奶发展,中低档啤酒的多品种多口味开发,并通过提价和结构调整来成功转型等。

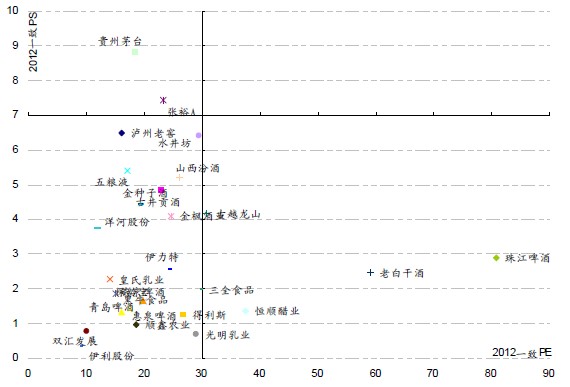

当前白酒行业出现了明显的业绩分化,行业集中度迅速提升,具有较强品牌和渠道优势的企业获取更多市场份额。同时,我们观察到白酒行业也出现了估值分化,一线高档白酒(如贵州茅台、五粮液、泸州老窖等)估值普遍较低,一般不超过25倍,但二线类名酒企业估值异常较高,通常不低于35倍。这充分说明市场普遍认同我们在历史报告《得中档酒者得天下》里的行业逻辑和判断,同时,我们认为这个趋势短期可能还会延续,但在一线高档白酒企业加紧全价位运作的同时,我们估计二线类老名酒企业的估值溢价可能会逐步回调,尤其是在二线名酒的提价空间可能逐步缩窄的背景下。

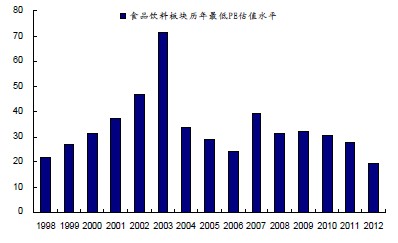

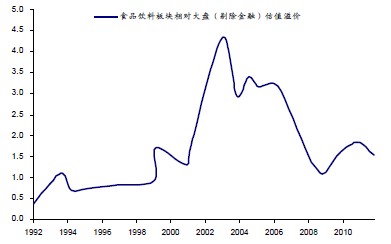

当前食品饮料中白酒板块的估值水平接近历史低位,但相对大盘的溢价却在高位,实属尴尬局面。但我们仍旧建议投资者通过精选个股,在行业格局发生转变的时机选出能在行业中获胜的领头羊。

食品饮料板块当前估值水平逐年降低

食品饮料板块PE相对大盘溢价

食品饮料主要上市公司PE-PS对比图(2012年市场一致预期)

海通证券食品饮料主要上市公司盈利预测表(元,倍)

主要风险:酒精类饮料的食品安全问题发生概率较小,但主要风险在于宏观经济波动风险,以及政策税收政策、行政干预的风险。中档白酒竞争较为激烈,为抢占市场份额,极有可能爆发较强促销活动拉低盈利能力,目前我们已观察到仅有江苏、安徽地区出现这种大规模促销活动,其他区域还较为良性。此外,白酒行业收入业绩出现分化,地产白酒销量收入下降,未来竞争将发生在名优酒厂的相互竞争之中。食品类企业食品安全问题较多,建议市场不要给予太高估值水平。短期来看,乳制品和肉制品仍不时发生食品安全的问题,但我们预期食品安全问题可能会在明年逐步得到解决。食品饮料行业相对大盘估值溢价处于阶段性高点,可能出现阶段性估值溢价回落风险。

- “中国梦·世界情”中国品牌全球行北京首发盛大启航

- 5-29

- 雷雁

- 毛铺苦荞酒获“白酒国家评委感官质量奖”

- 8-18

- 童国强

- 这些地方招人,博大酒水人才网带你去看看!

- 5-29

- 第93届全国糖酒会为何选择南京——专访全国糖酒会办公室主任古平

- 5-29

- 孙文东

根据《中华人民共和国著作权法》及《最高人民法院关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》的规定,本网站声明:

凡本网注明“来源:《华夏酒报》”或“来源:中国酒业新闻网”的所有作品,版权均属于华夏酒报社和中国酒业新闻网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明来源:《华夏酒报》或中国酒业新闻网。违反上述声明者,本网将追究其相关法律责任。

凡本网注明来源:XXX(非中国酒业新闻网)的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。我们力所能及地注明初始来源和原创作者,如果您觉得侵犯了您的权益,请通知我们,我们会立即改正。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。 如果您有任何疑问,请联系我们:wlb@hxjb.cn

互联时代,酒类电商的明日走势

互联时代,酒类电商的明日走势 一购三赢?详解青青稞酒并购“中酒网”

一购三赢?详解青青稞酒并购“中酒网” 华夏酒报荣获中国商业文化建设传播奖

华夏酒报荣获中国商业文化建设传播奖 三条酒类广告禁令考量社会责任

三条酒类广告禁令考量社会责任